ayPal ist ein börsennotierter Betreiber eines Online-Bezahldienstes, der zur Begleichung von Mittel- und Kleinbeträgen zum Beispiel beim Ein- und Verkauf im Online -Handel genutzt werden können. Nach eigenen Angaben hat PayPal mehr als 277 Millionen aktive Nutzer in über 200 Währungen mit der Möglichkeit von Zahlungen in über 100 Währungen. Ende 2020 gab es weltweit 377 Millionen genutzte Kundenkonten. Der Nettogewinn im Geschäftsjahr 2020 betrug 4,2 Milliarden US-Dollar. Der Sitz des Unternehmens ist San José, das europäische Tochterunternehmen ist PayPal (Europe) S.à r.l. & Cie, S.C.A. mit Sitz in Luxemburg.

(Bildquelle: vpnoverview)

Der Digital-Payment-Gigant muss sich mit nachlassenden makroökonomischen Bedingungen auseinandersetzen

Da jeder mehr Zeit als je zuvor zu Hause verbringt und persönliche Einkäufe in den Tiefen der Pandemie vermeidet, war PayPal Holdings mit seiner beherrschenden Stellung im Bereich der elektronischen Zahlungen ein großer Gewinner als Umsatz und als Nutzerbasis geflutet.

Aber das Verbraucherverhalten hat sich normalisiert, und die US-Wirtschaft scheint sich angesichts steigender Zinsen zu verlangsamen.

Infolgedessen erlebt PayPal selbst eine schwierige Phase, und die Aktien sind im Jahr 2022 um atemberaubende 55 % gefallen, verglichen mit dem Rückgang des S&P 500 um 24 %. Ist jetzt ein guter Zeitpunkt, den Pessimismus des Marktes auszunutzen und diesen Fintech-Pionier zu kaufen?

(Bildquelle: paymentscardsandmobile)

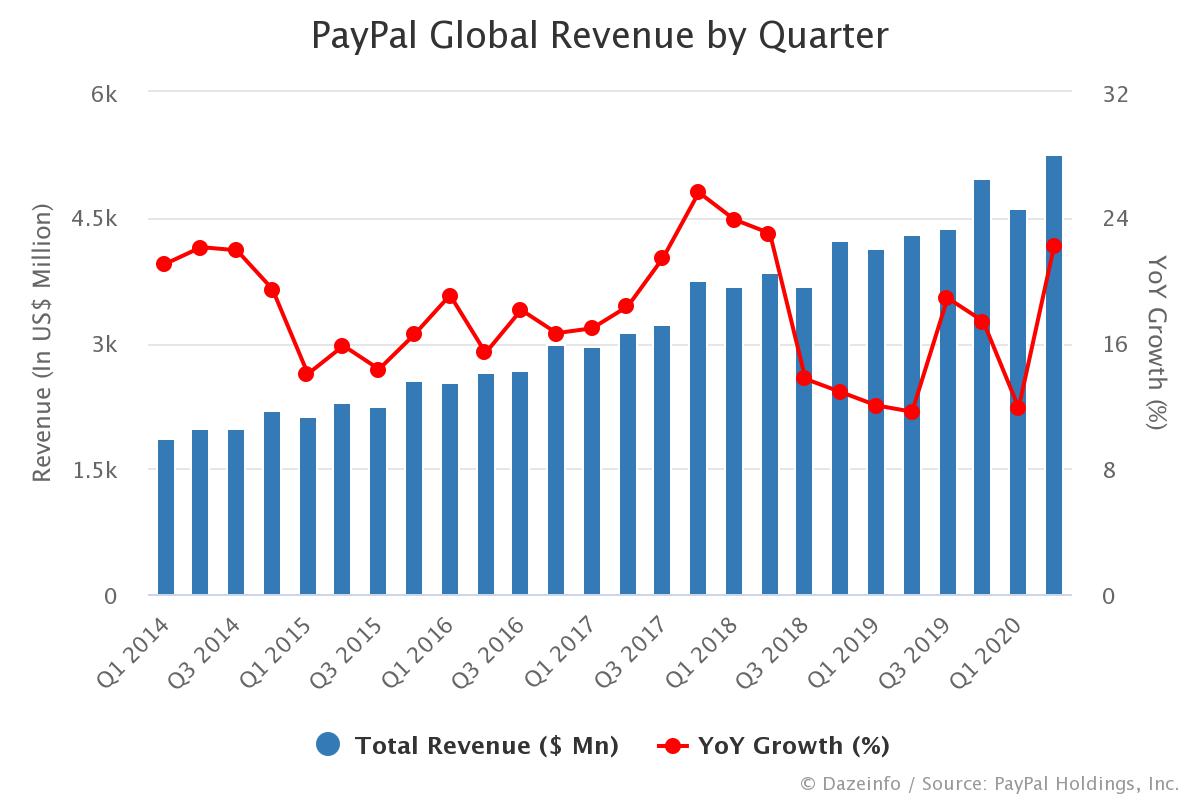

Eine dramatische Verlangsamung

Im letzten Quartal (das am 30. Juni endete) erzielte PayPal einen Umsatz von 6,8 Milliarden US-Dollar, was nur 9,1 % mehr war als im Vorjahreszeitraum. Dies steht einem Anstieg von 18,6 % im zweiten Quartal 2021 gegenüber. Darüber hinaus stieg das Gesamtzahlungsvolumen, eine wichtige Leistungskennzahl, die PayPal-Investoren verfolgen sollten, im Jahresvergleich um 9 % auf 340 Milliarden US-Dollar. Fairerweise ist das immer noch eine gewaltige Summe, aber die Wachstumsrate ist in den letzten Quartalen dramatisch gesunken. Und um die Sache noch schlimmer zu machen, verzeichnete das Unternehmen im zweiten Quartal einen Nettoverlust von 341 Millionen US-Dollar, den ersten Quartalsverlust für das Unternehmen seit dem ersten Quartal 2014.

Der anhaltende Plan der Federal Reserve, die Zinssätze aggressiv zu erhöhen, um die steigende Inflation zu zähmen, wirkt sich nachteilig auf das Geschäft von PayPal aus. Die Käufe, die ihre Plattform dominieren, tendieren in Richtung Ermessensspielraum, Dinge, die als erste gekürzt werden, wenn sich die Wirtschaft verschlechtert.

Infolgedessen war das Management aufgrund des sich abschwächenden Umfelds gezwungen, die Umsatzprognose für 2022 zweimal zu senken, und erwartet nun, dass die Umsätze im Jahresvergleich um 10 % steigen werden. Es hob jedoch die Prognose für das Gesamtjahr 2022 für den bereinigten Gewinn je Aktie auf 3,92 US-Dollar zur Halbzeit an. Kostensenkungen in Höhe von 900 Millionen US-Dollar in diesem Jahr werden sicherlich dazu beitragen, das Gewinnziel zu erreichen.

Es sollte die Sorgen der Anleger zerstreuen, dass diese Makroprobleme nicht spezifisch für das Geschäft von PayPal sind. Unternehmen in der gesamten Wirtschaft müssen sich mit steigender Inflation, höheren Zinssätzen und preisbewussteren Verbrauchern auseinandersetzen. Im Fall von PayPal ist es definitiv in einer Position, die stark genug ist, dass es kein Problem haben sollte, mit dem kurzfristigen Gegenwind umzugehen.

(Bildquelle: kinsta)

Wachstumsausblick

PayPal befindet sich als Unternehmen immer noch fest im Wachstumsmodus. Zum 30. Juni zählte das Unternehmen 429 Millionen aktive Konten, was einem Anstieg von 6 % gegenüber dem Vorjahreszeitraum und 50 % gegenüber dem zweiten Quartal 2019 entspricht. Und in den letzten drei Jahren (2019, 2020, 2021), Jahresumsatz und Das Gewinnwachstum betrug durchschnittlich 18 % bzw. 23 %.

Das Führungsteam nahm sein früheres Ziel, bis 2025 satte 750 Millionen aktive Konten zu erreichen, zurück und konzentriert sich nun ganz darauf, höherwertige Benutzer anzuziehen, die häufig mit den Diensten von PayPal Geschäfte tätigen. Dies sollte hoffentlich im Laufe der Zeit zu höheren Einnahmen pro Kunde führen. Und mit weniger als 50 % Verbraucherdurchdringung in wichtigen Märkten wie den USA, Kanada und Deutschland gibt es viel Potenzial.

Dennoch agiert PayPal in einem äußerst wettbewerbsintensiven Markt. Zahlungen sind ein lukratives Geschäftsmodell, daher ist es nicht verwunderlich, dass das Unternehmen einen fairen Anteil an Konkurrenten hat, insbesondere Block (ehemals Square).

Aber PayPal ist eine Cash-generierende Maschine. Obwohl das Unternehmen im letzten Quartal rote Zahlen geschrieben hat, erwartet das Management für das gesamte Jahr 2022 einen freien Cashflow von 5 Milliarden US-Dollar. Kombinieren Sie dies mit einer Netto-Cash-Position von 5 Milliarden US-Dollar, und Sie haben eine robuste Bilanz, die dem Wetter standhalten kann irgendein Sturm.

Es ist lächerlich anzunehmen, dass das aufkeimende Wachstum bei digitalen Zahlungen und E-Commerce, das wir in den Tiefen der Pandemie erlebt haben, auf unbestimmte Zeit anhalten kann. Das ist einfach nicht wahrscheinlich. Aber die säkulare Verschiebung in diesen beiden Bereichen ist ein langfristiger Trend, der den Erfolg von PayPal in den kommenden Jahren zweifellos unterstützen wird. Online-Shopping macht nur etwa 20 % der Einzelhandelsumsätze in den USA aus. Da dies weiter zunimmt, sollte PayPal davon profitieren.

(Bildquelle: dazeinfo)

Aktuelle Bewertung

Da die Aktien gegenüber ihrem Allzeithoch vom Juli 2021 um 72 % gefallen sind, wird die Aktie von PayPal jetzt mit einem erwarteten Kurs-Gewinn-Verhältnis von unter 22 gehandelt. Dies bedeutet, dass die Aktien derzeit etwa halb so teuer sind wie über dem Vorjahr letzten Fünfjahreszeitraum gemäß dieser Bewertungskennzahl. Und das könnte bedeuten, dass es jetzt ein guter Zeitpunkt ist, die Aktie aufzustocken.

Es besteht kein Zweifel, dass PayPal, ebenso wie viele andere Unternehmen, mit ernsthaftem Gegenwind konfrontiert ist. Aber die marktbeherrschende Stellung des Unternehmens in seiner Branche, gepaart mit einem starken Finanzprofil, sind ein solides Investmentargument, insbesondere für diejenigen Investoren, die über die kurzfristige wirtschaftliche Unsicherheit hinwegsehen können.

Aktuelle News zu PayPal Holdings Inc

In Kürze finden Sie hier News zu PayPal Holdings Inc

Disclaimer, Hinweis auf Interessenkonflikte und Risikohinweis:

Dies ist eine Marketingmitteilung. Bitte beachten Sie die wichtigen Hinweise, Interessenkonflikte und den Haftungsausschluss.

Unsere redaktionelle Empfehlung: PayPal Holdings Inc - WKN: A14R7U

Diese Publikation ist eine Marketingmitteilung im Sinne des § 63 Abs. 6 Wertpapierhandelsgesetz und beinhaltet weder Anlagestrategieempfehlungen noch Anlageempfehlungen gemäß § 85 WpHG und Artikel 20 der Marktmissbrauchsverordnung. Sie erfüllt deshalb nicht die gesetzlichen Anforderungen zur Gewährleistung der Objektivität von Anlagestrategieempfehlungen/Anlageempfehlungen. Für die HBS advisory oder ihre Mitarbeiter besteht daher kein gesetzliches Verbot, vor Veröffentlichung der Information in den darin genannten Wertpapierprodukten zu handeln

Die in dieser Marketingmitteilung enthaltenen Informationen stellen weder ein öffentliches Angebot noch eine Aufforderung zur Abgabe eines Angebotes zum Erwerb von Wertpapieren oder Finanzinstrumenten dar und sind kein Ersatz für eine auf die individuellen Verhältnisse und Kenntnisse des Anlegers bezogene Finanzberatung. Sie dienen ausschließlich Informationszwecken. Mit der Erstellung der Publikation ist HBS advisory insbesondere nicht als Anlageberater oder aufgrund einer Vermögensbetreuungspflicht tätig. Eine Investitionsentscheidung bezüglich irgendwelcher Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines individuellen Beratungsgesprächs sowie eines Prospekts oder Informationsmemorandums durch den persönlichen Bankberater erfolgen.

Hinweis auf Interessenkonflikte gemäß der Marktmissbrauchsverordnung EU Nr. 596/2014:

- Diese Marketingmitteilung ist Bestandteil einer Werbekampagne für das besprochene Unternehmen und richtet sich an erfahrene und spekulativ orientierte Anleger. Weitere Empfehlungen auch Dritter können erfolgt sein oder können noch erfolgen.

- Die HBS advisory, seine Mitarbeiter und von der HBS advisory eingebundene Unternehmen und Personen werden für die Vorbereitung, die Verbreitung und Veröffentlichungen dieser Publikation sowie für andere Dienstleistungen entgeltlich entlohnt. Dadurch besteht ein konkreter Interessenkonflikt.

- Der Auftraggeber dieser Publikation oder ihm nahestehende Personen bzw. Unternehmen halten zum Zeitpunkt dieser Veröffentlichung Optionen und/oder Aktien des besprochenen Unternehmens und sind daher an einer Kurs- und/oder Umsatzsteigerung interessiert. Sie behalten sich vor, ihre Aktien des besprochenen Unternehmens jederzeit zu verkaufen oder nachzukaufen. Diese Wertpapiertransaktionen können den Aktienkurs des Unternehmens maßgeblich beeinflussen. Hierdurch besteht ein konkreter Interessenkonflikt.

Durch die Veröffentlichung und Verbreitung dieser Publikation kann eine gesteigerte Nachfrage an Aktien des besprochenen Unternehmens zur Folge haben. Dies kann den Aktienkurs maßgeblich beeinflussen. Sollte die Beauftragung der HBS advisory zur Veröffentlichung und Verbreitung dieser Publikation beendet werden, kann dies die Handelbarkeit der Aktien mit einer sinkenden Nachfrage beeinflussen. Dies kann den Aktienkurs maßgeblich beeinflussen. Hierdurch besteht ein konkreter Interessenkonflikt.

Grundsätzlich kann die HBS advisory und seine Mitarbeiter oder nahestende Personen bzw. Unternehmen und Ihre Mitarbeiter, die in diese Werbekampagne involviert sind, zum Zeitpunkt dieser Veröffentlichung Aktien des besprochenen Unternehmens halten und sind daher an einer Kurs- und/oder Umsatzsteigerung interessiert. Sie behalten sich vor, ihre Aktien des besprochenen Unternehmens jederzeit zu verkaufen oder nachzukaufen. Diese Wertpapiertransaktionen können den Aktienkurs des Unternehmens maßgeblich beeinflussen. Hierdurch besteht ein konkreter Interessenkonflikt.

HBS advisory hat die Informationen in dieser Marketingmitteilung aus als zuverlässig erachteten Quellen übernommen, ohne jedoch alle diese Informationen selbst zu überprüfen. Dementsprechend gibt HBS advisory keine Gewährleistungen oder Zusicherungen hinsichtlich der Genauigkeit, Vollständigkeit oder Richtigkeit der hierin enthaltenen Informationen oder Meinungen ab.

HBS advisory stellt die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten. Historische Betrachtungen sowie Prognosen stellen keinen verlässlichen Indikator für zukünftige Entwicklungen dar. Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Die Informationen bzw. Meinungen und Aussagen entsprechen dem Stand zum Zeitpunkt der Erstellung der Marketingmitteilung. Sie können aufgrund künftiger Entwicklungen überholt sein, ohne dass die Publikation geändert wurde.

HBS advisory ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Schätzung oder Prognose ändert oder unzutreffend wird. Die Darstellung von Wertentwicklungen von Finanzinstrumenten über vorausgegangene Zeiträume erlaubt keine verlässliche Aussage über deren zukünftigen Verlauf. Eine Gewähr für den zukünftigen Kurs, Wert oder Ertrag eines in dieser Publikation genannten Finanzinstrumente kann daher nicht übernommen werden.

Diese Publikation kann nur gemäß den gesetzlichen Bestimmungen in den jeweiligen Ländern verteilt werden, und Personen, die im Besitz dieser Publikation sind, sollten sich über die anwendbaren lokalen Bestimmungen informieren.

Die hier wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Die Inhalte sind daher ausschließlich in deutscher Sprache gefasst. Insbesondere enthält diese Publikation weder ein Angebot, noch eine Aufforderung zum Kauf von Wertpapieren an Staatsbürger der USA, Großbritannien und Australien.

Risikohinweis: ein Investment in dieser Anlageklasse kann zum Totalverlust führen

HBS advisory übernimmt keine Haftung für unmittelbare oder mittelbare Schäden, die durch die Verteilung und/oder Verwendung dieser Marketingmitteilungen verursacht und/oder mit der Verteilung und/oder Verwendung dieser Marketingmitteilung im Zusammenhang stehen.

Die steuerliche Behandlung von Finanzinstrumenten hängt von den persönlichen Verhältnissen des jeweiligen Anlegers ab und kann künftigen Änderungen unterworfen sein, die ggf. auch zurückwirken können.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich