eeva Systems Inc. ist ein amerikanisches Cloud-Computing-Unternehmen, das sich auf Anwendungen in der pharmazeutischen und biowissenschaftlichen Industrie konzentriert. Das Unternehmen mit Hauptsitz in Pleasanton, Kalifornien, wurde 2007 von Peter Gassner und Matt Wallach gegründet. Es arbeitet mit Software as a Service (SaaS) in der Life-Science-Branche.

Das Unternehmen ging 2013 an die Börse. Am 5. Mai 2022 hat es eine Marktkapitalisierung von 27,5 Milliarden US-Dollar.

Das Cloud-basierte Customer-Relationship-Management-Unternehmen sieht sich kurzfristig mit viel Gegenwind konfrontiert

Die Aktien von Veeva Systems fielen am 1. Dezember im nachbörslichen Handel um 4 %, nachdem der jüngste Ergebnisbericht veröffentlicht wurde. Im dritten Quartal des Geschäftsjahres 2023, das am 31. Oktober endete, stieg der Umsatz des Cloud-basierten Softwareunternehmens im Jahresvergleich um 16 % auf 552,4 Millionen US-Dollar und übertraf damit die Erwartungen der Analysten um 6,3 Millionen US-Dollar. Der bereinigte Nettogewinn stieg um 16 % auf 183,2 Millionen US-Dollar oder 1,13 US-Dollar pro Aktie und übertraf damit auch die Schätzungen der Analysten um 0,06 US-Dollar.

Diese Schlagzeilen sahen stabil aus, aber sie schienen die anhaltenden Bedenken hinsichtlich des verlangsamten Wachstums von Veeva, der Gefährdung durch makroökonomischen Gegenwind und der Prämienbewertung nicht zu zerstreuen. Diese Probleme führten dazu, dass die Veeva-Aktie in diesem Jahr etwa ein Viertel ihres Wertes verlor. Aber könnte Veeva zu diesen Preisen tatsächlich ein gutes Turnaround-Spiel sein?

(Bildquelle: Veeva)

Das Wachstum von Veeva hat sich in diesem Jahr verlangsamt

Veeva bietet Cloud-basierte CRM-Services (Customer Relationship Management), Speicherservices und Analysetools für Life-Science-Unternehmen. Das Unternehmen hat sich in diesem Nischenmarkt einen First-Mover-Vorteil geschaffen und bediente am Ende des Geschäftsjahres 2022 (das am 31. Januar endete) mehr als 1.200 Kunden weltweit – darunter Pfizer, Johnson & Johnson und Moderna.

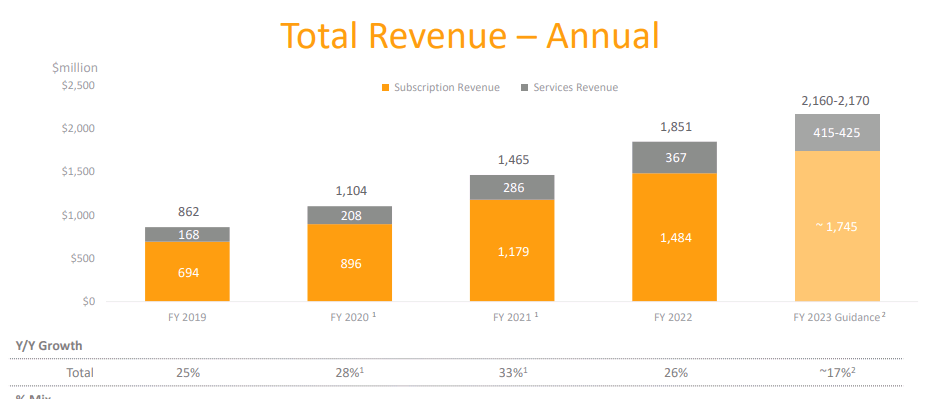

Veeva hat die Bullen seit seinem Börsengang (IPO) Ende 2013 wiederholt beeindruckt. Zwischen den Geschäftsjahren 2014 und 2022 wuchs sein Jahresumsatz mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 31 % und sein bereinigter Nettogewinn stieg um a CAGR von 46 %. Die Aktie hat eine Rendite von mehr als 800 % gegenüber dem IPO-Preis von 20 US-Dollar pro Aktie erzielt.

Die bullishe These für Veeva war leicht nachvollziehbar. Es sah sich in seinem Nischenmarkt keinen bedeutenden Konkurrenten gegenüber, der Life-Science-Sektor war im Allgemeinen widerstandsfähig gegen wirtschaftliche Abschwünge, und ein intensiver Wettbewerb zwischen Arzneimittelherstellern würde eine langfristige Nachfrage nach seinen Dienstleistungen erzeugen. Und das half ihnen, ihre Vertriebsteams zu verfolgen, ihre Daten zu speichern und zu analysieren und die neuesten Vorschriften und klinischen Studien zu verfolgen. Die Preissetzungsmacht von Veeva ermöglichte es dem Unternehmen auch, auf der Grundlage allgemein anerkannter Rechnungslegungsgrundsätze (GAAP) dauerhaft profitabel zu bleiben, während andere wachstumsstarke Cloud-Unternehmen hohe GAAP-Verluste einfuhren.

(Bildquelle: Veeva Systems)

Mit großen Bewertungen gehen große Erwartungen einher

Viele Investoren hatten diese Stärken jedoch bereits erkannt und die Veeva-Aktie im vergangenen August auf ein Allzeithoch von 341 US-Dollar getrieben. Auf seinem Höhepunkt hatte Veeva einen Unternehmenswert von 50 Milliarden US-Dollar oder das 27-fache des Umsatzes, den es im Geschäftsjahr 2022 erzielen würde. Aber mit diesen hohen Bewertungen gingen große Erwartungen einher – eine hohe Messlatte, die Veeva im vergangenen Jahr wiederholt nicht überwunden hat.

Der Umsatz und das bereinigte Ergebnis je Aktie (EPS) von Veeva stiegen im Geschäftsjahr 2022 um 26 % bzw. 27 %. Am Ende des vierten Quartals prognostizierte das Management jedoch, dass der Umsatz und das bereinigte EPS nur um 17 % bzw. 8 % steigen würden Geschäftsjahr 2023. Damals wurde diese Verlangsamung darauf zurückgeführt, dass es auf dem gesamten Life-Sciences-Markt weniger Vertriebsmitarbeiter gibt, da die Unternehmen ihre Ausgaben zügeln.

Aber nach mehreren Anpassungen in den letzten drei Quartalen erwartet Veeva nun, dass der Umsatz und das bereinigte EPS für das Gesamtjahr um 16 % bzw. 12 % steigen werden. Das langsamere Umsatzwachstum wird auf die Reduzierung der Vertriebsmitarbeiter, größere Forschungs- und Entwicklungsgeschäfte (F&E), deren Verbuchung als Umsatz länger dauert, Makro-Gegenwind, der einige seiner Kunden dazu veranlasst, teurere Projekte zu verschieben, und einen starken Dollar zurückgeführt.

Mit anderen Worten, Veeva war nicht so gut gegen den makroökonomischen Gegenwind geschützt, wie manche Investoren vielleicht zunächst dachten.

Positiv zu vermerken ist, dass Veevas bereinigte Abonnement-Bruttomarge in den ersten neun Monaten des Geschäftsjahres 2023 im Jahresvergleich immer noch um 30 Basispunkte auf 85,8 % gestiegen ist – was darauf hindeutet, dass das Unternehmen in diesem schwierigen Markt über eine große Preissetzungsmacht verfügt. Veeva erwartet auch weiterhin, bis zum Kalenderjahr 2025 (das den größten Teil des Geschäftsjahres 2026 umfasst) Jahreseinnahmen von mehr als 3 Milliarden US-Dollar zu erzielen, was bedeutet, dass der Umsatz zwischen den Geschäftsjahren 2022 und 2026 mit einer CAGR von mindestens 13 % weiter wachsen wird.

(Bildquelle: Veeva)

Lohnt sich der Kauf der Veeva-Aktie endlich?

Veeva hat derzeit einen Unternehmenswert von etwa 25 Milliarden US-Dollar, was das Unternehmen mit dem Zwölffachen des diesjährigen Umsatzes bewertet. Im Vergleich dazu wird der größere CRM-Konkurrent Salesforce, der ähnlich schnell wächst und auf breiterer Ebene vor ähnlichen makroökonomischen Herausforderungen steht, nur mit dem Fünffachen des diesjährigen Umsatzes gehandelt. In Bezug auf den Gewinn wird Veeva mit dem 40-Fachen der erwarteten Gewinne gehandelt, während Salesforce ein viel niedrigeres Kurs-Gewinn-Verhältnis von 27 aufweist.

Basierend auf diesen Vergleichen ist die Aktie von Veeva noch kein Schnäppchen. Die Investoren scheinen immer noch einen Aufschlag für seine Dominanz auf dem Life-Science-CRM-Markt zu zahlen, aber das Unternehmen könnte seinen Glanz verlieren, wenn es in den nächsten Jahren weiterhin ein Umsatz- und Gewinnwachstum im niedrigen bis mittleren Zehnerbereich erzielt.

Das Geschäftsmodell von Veeva sieht immer noch vielversprechend aus, aber die Aktie könnte weiterhin stagnieren und hinter dem Markt zurückbleiben, bis sich das Wachstum wieder beschleunigt. Es ist keine schlechte Aktie, um sie im Moment zu akkumulieren, da das Unternehmen wohl widerstandsfähiger gegen eine Rezession ist als viele andere Cloud-Softwareunternehmen, aber Anleger sollten nicht damit rechnen, dass es in absehbarer Zeit wieder auf sein Allzeithoch zurückkehrt.

Aktuelle News zu Veeva Systems Inc

In Kürze finden Sie hier News zu Veeva Systems Inc

Disclaimer, Hinweis auf Interessenkonflikte und Risikohinweis:

Dies ist eine Marketingmitteilung. Bitte beachten Sie die wichtigen Hinweise, Interessenkonflikte und den Haftungsausschluss.

Unsere redaktionelle Empfehlung: Veeva Systems Inc - WKN: A1W5SA

Diese Publikation ist eine Marketingmitteilung im Sinne des § 63 Abs. 6 Wertpapierhandelsgesetz und beinhaltet weder Anlagestrategieempfehlungen noch Anlageempfehlungen gemäß § 85 WpHG und Artikel 20 der Marktmissbrauchsverordnung. Sie erfüllt deshalb nicht die gesetzlichen Anforderungen zur Gewährleistung der Objektivität von Anlagestrategieempfehlungen/Anlageempfehlungen. Für die HBS advisory oder ihre Mitarbeiter besteht daher kein gesetzliches Verbot, vor Veröffentlichung der Information in den darin genannten Wertpapierprodukten zu handeln

Die in dieser Marketingmitteilung enthaltenen Informationen stellen weder ein öffentliches Angebot noch eine Aufforderung zur Abgabe eines Angebotes zum Erwerb von Wertpapieren oder Finanzinstrumenten dar und sind kein Ersatz für eine auf die individuellen Verhältnisse und Kenntnisse des Anlegers bezogene Finanzberatung. Sie dienen ausschließlich Informationszwecken. Mit der Erstellung der Publikation ist HBS advisory insbesondere nicht als Anlageberater oder aufgrund einer Vermögensbetreuungspflicht tätig. Eine Investitionsentscheidung bezüglich irgendwelcher Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines individuellen Beratungsgesprächs sowie eines Prospekts oder Informationsmemorandums durch den persönlichen Bankberater erfolgen.

Hinweis auf Interessenkonflikte gemäß der Marktmissbrauchsverordnung EU Nr. 596/2014:

- Diese Marketingmitteilung ist Bestandteil einer Werbekampagne für das besprochene Unternehmen und richtet sich an erfahrene und spekulativ orientierte Anleger. Weitere Empfehlungen auch Dritter können erfolgt sein oder können noch erfolgen.

- Die HBS advisory, seine Mitarbeiter und von der HBS advisory eingebundene Unternehmen und Personen werden für die Vorbereitung, die Verbreitung und Veröffentlichungen dieser Publikation sowie für andere Dienstleistungen entgeltlich entlohnt. Dadurch besteht ein konkreter Interessenkonflikt.

- Der Auftraggeber dieser Publikation oder ihm nahestehende Personen bzw. Unternehmen halten zum Zeitpunkt dieser Veröffentlichung Optionen und/oder Aktien des besprochenen Unternehmens und sind daher an einer Kurs- und/oder Umsatzsteigerung interessiert. Sie behalten sich vor, ihre Aktien des besprochenen Unternehmens jederzeit zu verkaufen oder nachzukaufen. Diese Wertpapiertransaktionen können den Aktienkurs des Unternehmens maßgeblich beeinflussen. Hierdurch besteht ein konkreter Interessenkonflikt.

Durch die Veröffentlichung und Verbreitung dieser Publikation kann eine gesteigerte Nachfrage an Aktien des besprochenen Unternehmens zur Folge haben. Dies kann den Aktienkurs maßgeblich beeinflussen. Sollte die Beauftragung der HBS advisory zur Veröffentlichung und Verbreitung dieser Publikation beendet werden, kann dies die Handelbarkeit der Aktien mit einer sinkenden Nachfrage beeinflussen. Dies kann den Aktienkurs maßgeblich beeinflussen. Hierdurch besteht ein konkreter Interessenkonflikt.

Grundsätzlich kann die HBS advisory und seine Mitarbeiter oder nahestende Personen bzw. Unternehmen und Ihre Mitarbeiter, die in diese Werbekampagne involviert sind, zum Zeitpunkt dieser Veröffentlichung Aktien des besprochenen Unternehmens halten und sind daher an einer Kurs- und/oder Umsatzsteigerung interessiert. Sie behalten sich vor, ihre Aktien des besprochenen Unternehmens jederzeit zu verkaufen oder nachzukaufen. Diese Wertpapiertransaktionen können den Aktienkurs des Unternehmens maßgeblich beeinflussen. Hierdurch besteht ein konkreter Interessenkonflikt.

HBS advisory hat die Informationen in dieser Marketingmitteilung aus als zuverlässig erachteten Quellen übernommen, ohne jedoch alle diese Informationen selbst zu überprüfen. Dementsprechend gibt HBS advisory keine Gewährleistungen oder Zusicherungen hinsichtlich der Genauigkeit, Vollständigkeit oder Richtigkeit der hierin enthaltenen Informationen oder Meinungen ab.

HBS advisory stellt die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten. Historische Betrachtungen sowie Prognosen stellen keinen verlässlichen Indikator für zukünftige Entwicklungen dar. Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Die Informationen bzw. Meinungen und Aussagen entsprechen dem Stand zum Zeitpunkt der Erstellung der Marketingmitteilung. Sie können aufgrund künftiger Entwicklungen überholt sein, ohne dass die Publikation geändert wurde.

HBS advisory ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Schätzung oder Prognose ändert oder unzutreffend wird. Die Darstellung von Wertentwicklungen von Finanzinstrumenten über vorausgegangene Zeiträume erlaubt keine verlässliche Aussage über deren zukünftigen Verlauf. Eine Gewähr für den zukünftigen Kurs, Wert oder Ertrag eines in dieser Publikation genannten Finanzinstrumente kann daher nicht übernommen werden.

Diese Publikation kann nur gemäß den gesetzlichen Bestimmungen in den jeweiligen Ländern verteilt werden, und Personen, die im Besitz dieser Publikation sind, sollten sich über die anwendbaren lokalen Bestimmungen informieren.

Die hier wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Die Inhalte sind daher ausschließlich in deutscher Sprache gefasst. Insbesondere enthält diese Publikation weder ein Angebot, noch eine Aufforderung zum Kauf von Wertpapieren an Staatsbürger der USA, Großbritannien und Australien.

Risikohinweis: ein Investment in dieser Anlageklasse kann zum Totalverlust führen

HBS advisory übernimmt keine Haftung für unmittelbare oder mittelbare Schäden, die durch die Verteilung und/oder Verwendung dieser Marketingmitteilungen verursacht und/oder mit der Verteilung und/oder Verwendung dieser Marketingmitteilung im Zusammenhang stehen.

Die steuerliche Behandlung von Finanzinstrumenten hängt von den persönlichen Verhältnissen des jeweiligen Anlegers ab und kann künftigen Änderungen unterworfen sein, die ggf. auch zurückwirken können.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich